Beginnen met beleggen, hoe doe je dat? Dat wordt mij steeds vaker gevraagd. Voor het bouwen van een financiële basis heb ik de route voor je uitgestippeld in Money Game, maar voor het beleggen is er (nog) geen vaste route. Er zijn allerlei verschillende manieren waarop je kunt beleggen en ze hebben allemaal hun voordelen en nadelen. In dit artikel zal ik een paar laagdrempelige manieren bespreken die ideaal zijn voor mensen die willen beginnen met beleggen, maar die het nog niet aandurven om zelf aandelen te kopen bij een broker.

Voordat je je gaat verdiepen in het beleggen in aandelen: zorg ervoor dat je een financiële basis hebt opgebouwd. Als je niet financieel stabiel bent, is het een slecht idee om te beginnen met beleggen! Beleg ook nooit geld dat je niet kunt missen. Beleg nooit jouw buffer. Ik ben géén financieel expert en ik deel slechts mijn meningen en ervaringen met jou. Ik ben dan ook niet aansprakelijk voor acties die jij onderneemt na het lezen van mijn blogs. Ja, ik weet het: soortgelijke disclaimers vind je overal. Daar is een reden voor.

Drie laagdrempelige manieren om te beginnen

Over het algemeen valt de meeste winst te behalen op individuele aandelen. Daar staat echter wel tegenover dat je meer risico neemt als je zelf belegt. Als ik andere blogs mag geloven, verliest circa 80% van de mensen geld. Voor veel mensen is beleggen in aandelen daarom ook een erg grote stap. Want welke aandelen moet je dan kopen? Hoe werkt het platform bij een broker? Wat betekenen al die tikkende cijfertjes? De manieren die ik deze blog noem, zijn geschikt om als opstapje te gebruiken naar het beleggen in aandelen. Om (figuurlijk gesproken) je teen in het wereldje der beleggingen te dippen, in plaats van dat je rechtstreeks in het diepe springt.

Laagdrempelig, maar zeker niet risicoloos

In dit artikel benoem ik drie laagdrempelige manieren om te beginnen met beleggen. Dat betekent echter niet dat het risicoloos is. Met beleggen kun je de inleg verliezen. Verdiep je goed in de verschillende opties, weeg de voor- en nadelen goed af, lees de kleine lettertjes en doe ook vooral je eigen onderzoek. Ga nooit af op de ervaringen of informatie van één bron.

01. Beleggen via de bank of andere beheerder

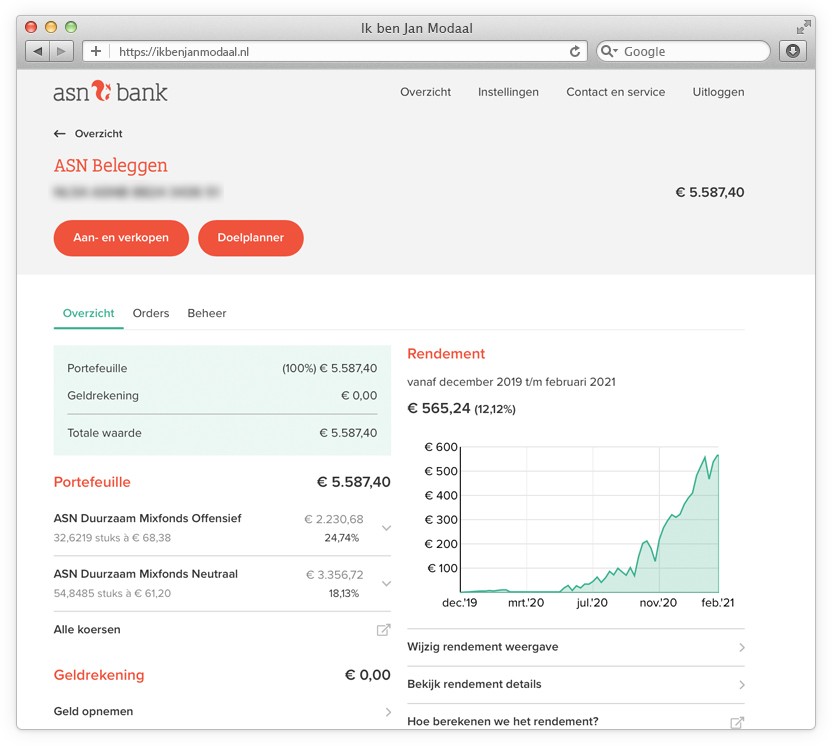

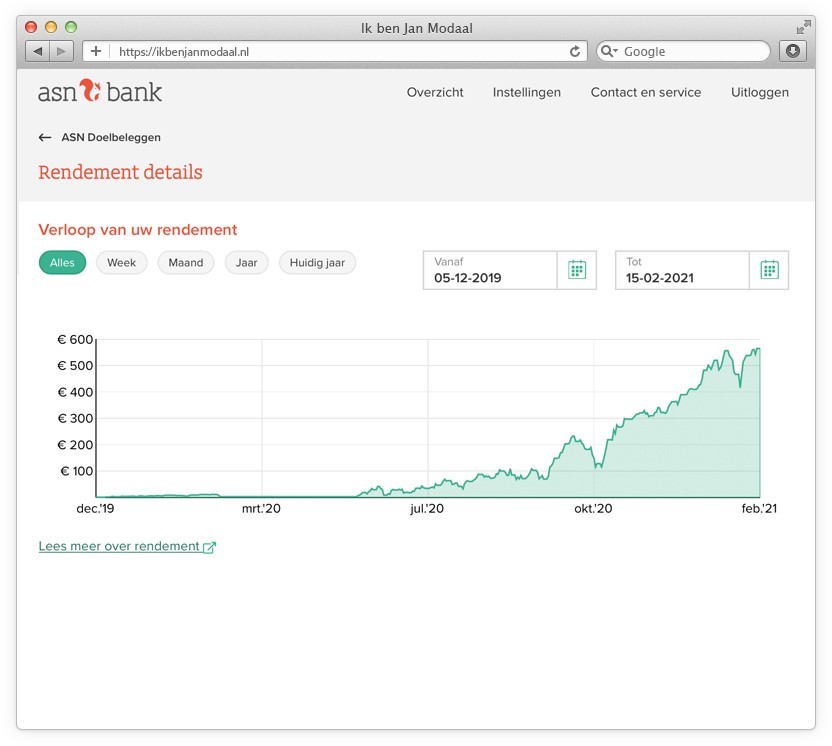

Het is mogelijk om het beleggen uit te besteden aan een bank of aan partijen die hierin gespecialiseerd zijn. In theorie werkt dat heel simpel: je boekt geld over naar de beleggingsrekening van de betreffende partij (eenmalig of automatisch elke maand) en zij beleggen het voor je. Je hoeft dan dus niet zelf aandelen uit te kiezen. Bij de meeste partijen heb je echter wel keuze uit verschillende opties, bijvoorbeeld een offensief aandelenpakket of juist een defensief aandelenpakket. Opties die vaak worden aangeraden zijn de de ASN Bank mixfondsen en de indexfondsen van Meesman.

Het voordeel hiervan is dat je zelf niet intensief aandelen hoeft te onderzoeken: al het werk wordt uit handen genomen. De nadelen zijn dat dit wel meer kost dan zelf actief beleggen, waardoor je minder winst/rendement zal overhouden. Een ander nadeel is dat je niet zeker weet waar je precies in belegt. Ik heb zelf duurzaamheid hoog in het vaandel en daarom beleg ik (onder andere) via de ASN Bank: duurzamer en qua beheerkosten op zich redelijk. Wil je beleggen via jouw eigen bank? Controleer dan goed of de beheerkosten niet te hoog zijn. Onderling zijn er namelijk grote verschillen!

*In het verleden behaalde resultaten bieden géén garantie voor de toekomst. Ik meen het. Ik begon met beleggen bij ASN Bank in een zeer gunstige tijd, waardoor mijn rendement hoger is dan gemiddeld.

02. Beleggen via BUX Zero

BUX Zero is een app waarmee je via je smartphone individuele aandelen en ETF’s kunt kopen. Het werkt net iets anders dan bij “gewone” brokers: er is namelijk geen overvloed aan tikkende cijfers en financiële informatie. Hierdoor is de interface veel toegankelijker en laagdrempeliger dan andere aanbieders. Dat is een voordeel en tegelijkertijd een nadeel. Als je echt actief wilt beleggen dan heb je die financiële gegevens wél nodig. Daarmee vind ik het zelf een goede optie om mee te beginnen, maar actief handelen zou ik liever via een andere broker doen. In een eerder artikel schreef ik al meer over BUX Zero en kon je lezen hoe je een gratis aandeel kunt ontvangen.

03. Zelf beleggen in ETF’s of indexfondsen

Beginnen met beleggen kan in individuele aandelen (meer risico), maar ook in ETF’s of indexfondsen (minder risico). Bij een ETF of een indexfonds koop je – figuurlijk gezien – een mandje met verschillende aandelen. Je spreidt daarmee het risico: in plaats van 1 aandeel heb je dan kleine beetjes aandelen van verschillende bedrijven. Als dan de aandelen van één van de bedrijven in waarde daalt of zelfs failliet gaat, ben je slechts een klein gedeelte van je inleg kwijt. Veel passieve beleggers die voor de lange termijn beleggen zijn daarom groot fan van ETF’s en indexfondsen. Wat het verschil is tussen die twee? Dat wordt uitgelegd in de blog Indexfonds versus ETF van Cash met Ken. Ik zal zelf binnenkort meer artikelen schrijven over het beleggen in ETF’s en indexfondsen.

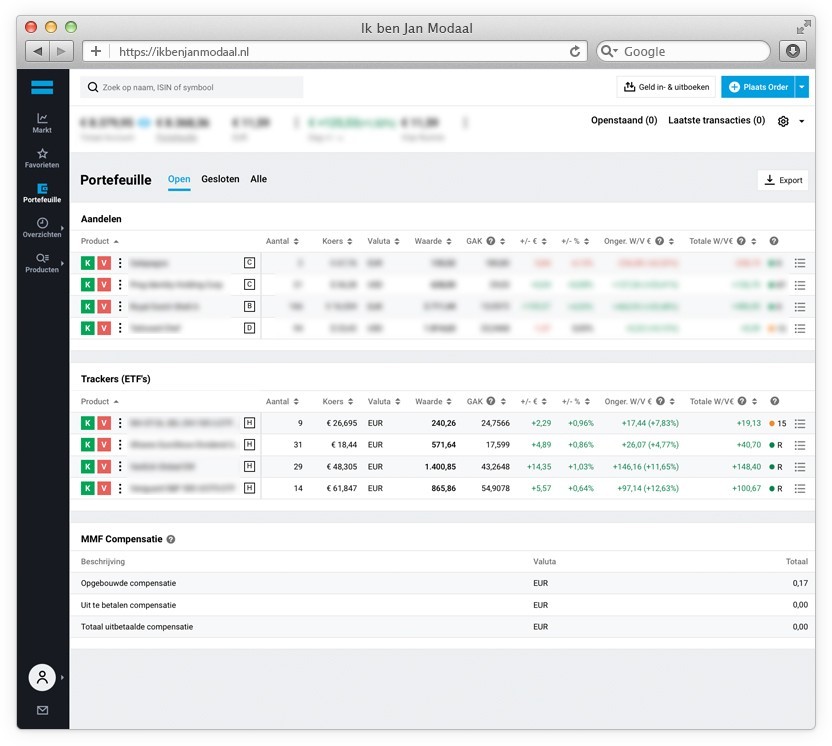

Beleggen via DEGIRO

ETF’s en indexfondsen komen in allerlei vormen en maten. Zo heb je bijvoorbeeld ETF’s die bepaalde opkomende markten volgen, die alleen aandelen bevatten uit een specifiek werelddeel of die specifieke branches volgen. Zelf beleg ik op het moment van schrijven in vier verschillende ETF’s via DEGIRO. Ik vind DEGIRO een ideaal systeem hiervoor, omdat het een uitgebreid aanbod heeft én omdat ik op deze manier een fijn overzicht heb van zowel mijn ETF’s als mijn individuele aandelen. Let op: Met beleggen kunt u uw inleg verliezen.

Een ervaren belegger zal dit artikel vreselijk vinden

Een ervaren belegger zal zeggen dat je veel meer rendement behaalt wanneer je zelf actief belegt en dat de beheerkosten van bijvoorbeeld mixfondsen relatief gezien veel te hoog zijn. En de ervaren belegger heeft daar helemaal gelijk in. Vooral op de lange termijn kan een percentage aan kosten er aardig inhakken. Daarom benoem ik het specifiek als manier om mee te beginnen en als opstapje naar het beleggen in aandelen. Houd echter rekening met twee dingen:

Voor een beginner zal 1% kosten nog niet heel erg hoog zijn. Stel dat je het eerste jaar €2.500 euro zou beleggen, dan kost het je dus €25 euro. Zonde van je geld? Misschien. Als je dat tegenover het actief beleggen zet: zelf onderzoek doen, heel veel lezen en leren, analyses maken van aandelen en dan ook nog meer risico lopen… Voor een beginner is dat wel een serieuze afweging waar je bewust voor moet kiezen.

De ervaren beleggers die ik deze dingen hoor zeggen (meestal op Instagram, volg je mij al?) realiseren zich niet dat niet iedereen interesse heeft in actief beleggen. De ervaren belegger heeft één doel: zo veel mogelijk rendement behalen. Dat is top, maar wellicht heb jij een ander doel en bereik jij jouw doel ook door niet de volledige potentie te benutten. Dat is helemaal prima.

Laat je dus niet gek maken door wat andere mensen roepen. Er zullen namelijk altijd mensen zijn die het nóg beter weten. Soms hebben ze gelijk, soms ook niet. Bedenk bij elke tip of advies die je krijgt of dit wel echt van toepassing is voor jou.

Het bericht 3x Beginnen met beleggen in aandelen op een laagdrempelige manier verscheen eerst op Jan Modaal.

{kind=link}

{kind=link}

{kind=link}

{kind=link}